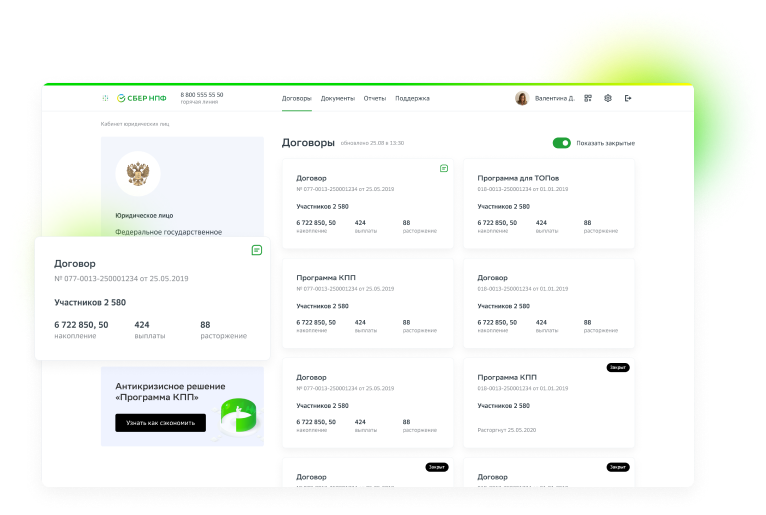

Управляйте договорами

в личном кабинете

для юридических лиц

Подпишитесь на уведомление о запуске личного кабинета

Онлайн

Вся информация о ваших договорах КПП доступна 24/7/365.

Отчеты

Просматривайте отчеты онлайн и получайте их на электронную почту. Удобно. Быстро. Без бумаги!

Версия №1

Это только начало, следите за обновлениями!

Возможности личного кабинета

Вся информация о вашей КПП

Договоры, финансовая и аналитическая информация, статистика, новые корпоративные программы, поддержка – все, чтобы ваша КПП была успешной.

Несколько юридических лиц?

Не проблема, переключайтесь между ними в два клика!

Участники

Все участники по договору, поиск участников, просмотр информации и всех операций по участнику.

Как будет происходить подключение?

Оформите договор корпоративной пенсионной программы со СберНПФ

Кабинет будет подключен

после заключения договора.

Запросите подключение личного кабинета у своего клиентского менеджера

С вами свяжется менеджер

для уточнения данных.

Воспользуйтесь всеми возможностями нашего нового сервиса

Воспользуйтесь всеми возможностями личного кабинета.

Оформите договор корпоративной пенсионной программы со СберНПФ

Кабинет будет подключен

после заключения договора.

Запросите подключение личного кабинета у своего клиентского менеджера

С вами свяжется менеджер

для уточнения данных.

Воспользуйтесь всеми возможностями нашего нового сервиса

Воспользуйтесь всеми возможностями

личного кабинета.

Кабинет скоро будет доступен. Подпишитесь на уведомление о запуске.

Еще не подключили КПП?

экономии и бюджета КПП

Калькулятор позволяет произвести предварительный расчет экономии для вашего бизнеса от внедрения корпоративной пенсионной программы

- Не является офертой. В расчетах применяются действующие тарифы страховых взносов по ОПС, ОСС, ОМС, а также предельная величина базы по страховым взносам на ОПС 1,292 млн руб., по взносам на ОСС на случай временной нетрудоспособности и в связи с материнством – 912 тыс. руб. согласно постановлению Правительства РФ от 6 ноября 2019 г. № 1407 "О предельной величине базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и на обязательное пенсионное страхование с 1 января 2020 г.; ОПС – обязательное пенсионное страхование, ОСС – обязательное социальное страхование, ОМС – обязательное медицинское страхование.

- Суммы пенсионных взносов, уплачиваемых вкладчиком в пользу своих работников (участников) в НПФ по договору негосударственного пенсионного обеспечения, не облагаются страховыми взносами на основании подпункта 5 пункта 1 статьи 422 НК РФ.

- Суммы платежей работодателей по договорам НПО, заключенным в пользу работников включаются в расходы на оплату труда. Они учитываются при расчете налога на прибыль в соответствии с п. 16 ст. 255 НК РФ. при выполнении следующих условий: в соответствии с договором НПО применяется пенсионная схема, предусматривающая учет пенсионных взносов на именных счетах участников НПФ; договоры НПО должны предполагать выплату пенсий до исчерпания средств на именном счете участника, но в течение не менее пяти лет или пожизненно. Данные расходы нормируются. Учесть можно совокупную сумму платежей, уплачиваемых в соответствии с Федеральным законом "О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений", и взносов работодателей, по договорам долгосрочного страхования жизни работников, добровольного пенсионного страхования и (или) негосударственного пенсионного обеспечения работников в размере, не превышающем 12% от суммы расходов на оплату труда.

- Суммы пенсионных взносов по договорам НПО, уплаченные вкладчиком в пользу работников (участников) в НПФ, в порядке и на условиях, установленных Федеральным законом N 75-ФЗ, в соответствии с п. 1 ст. 213.1 НК РФ не подлежат обложению налогом на доходы физических лиц.

Подпишитесь на уведомление о запуске